BUMP : Les recettes publicitaires nettes en très légère hausse (+0,2%) au 1er semestre, à 7,7 milliards d’euros

Au premier semestre, les recettes publicitaires nettes totales (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse) s’élèvent à 7,739 milliards d’euros, soit une très légère progression de +0,2% par rapport au 1er semestre 2022, mais demeurent largement au-dessus de leur niveau d’avant crise à +15,3% par rapport au 1er semestre 2019, selon le Baromètre unifié du marché publicitaire (BUMP) conjointement présenté mardi par l’IREP, France Pub et Kantar Media.

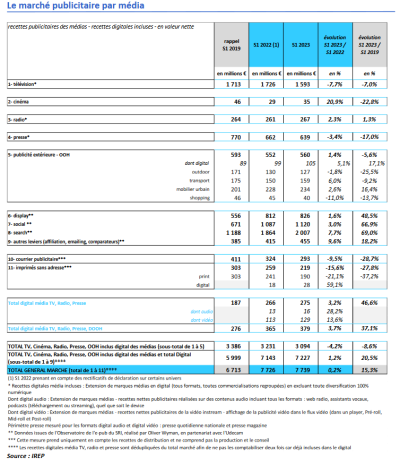

En ce qui concerne les 5 médias, c’est-à-dire télévision, cinéma, radio, presse et publicité extérieure (incluant leurs recettes digitales), le marché est en recul de 4,2% par rapport au 1er semestre 2022 et n’a pas encore retrouvé le niveau du 1er semestre 2019 à -8,6%. Les recettes digitales de la télévision, de la radio et de la presse affichent quant à elle une dynamique plus contenue depuis le début d’année à +3,2% par rapport à la même période 2022, tout en dépassant largement le 1er semestre 2019 avec une croissance de +46,6%. A noter, selon l’enquête, sur le digital de ces 3 médias, l’accélération continue du format audio (+28,2% vs S1 2022) et la progression notable du format vidéo (+13,6% vs S1 2022). En intégrant le DOOH, les recettes digitales cumulées des 4 médias confirment leur croissance à +3,7% vs S1 2022, insiste le BUMP.

Au 1er semestre 2023, le cinéma, la radio et la publicité extérieure, affichent des résultats positifs. Dans le détail, le cinéma poursuit son redressement au S1 2023 à +20,9% vs S1 2022, et comble de plus en plus son écart par rapport au S1 2019 à -22,8%. La radio, pour sa part, affiche une progression de +2,3% vs S1 2022 et confirme une meilleure performance qu’au S1 2019 à +1,3%. Quant à la publicité extérieure, elle progresse de manière plus contenue à +1,4% vs S1 2022, avec encore un léger écart par rapport au S1 2019 à -5,6%. Le BUMP relève sur ce semestre des évolutions contrastées : deux univers sont en hausse comparés au S1 2022 : le mobilier urbain à +2,6% vs S1 2022 (+16,4% vs S1 2019) et le transport à +6% vs S1 2022 (-9,2% vs S1 2019). Deux univers sont en baisse : l’outdoor à -1,8% vs S1 2022 (-25,5% vs S1 2019) et le shopping se rétracte à -11% vs S1 2022 (-13,7% vs S1 2019). En revanche, le segment DOOH poursuit sa dynamique à +5,1% vs S1 2022 et +17,1% vs S1 2019.

A l’inverse, la presse, la télévision, le courrier publicitaire et les ISA (Imprimés sans adresse) montrent des baisses plus ou moins notables. Ainsi, la presse dans son ensemble recule-t-elle de -3,4% par rapport au S1 2022 et accentue son écart par rapport au S1 2019 à -17%. La télévision voit pour sa part ses recettes régresser de -7,7% vs S1 2022, un retrait marqué également par rapport au S1 2019 à -7%. De même, le courrier publicitaire est en retrait à -9,5% vs S1 2022 et en baisse significative de -28,7% vs S1 2019 alors que les imprimés sans adresse affichent une baisse accentuée de -15,6% vs S1 2022 malgré la forte dynamique du prospectus digital (+59,1% vs S1 2022) ; ils régressent également par rapport au S1 2019 à -27,8%.

Et du côté annonceurs ?

Au 1er semestre 2023, Kantar Media recense 51 624 annonceurs actifs ; un résultat qui tient pour la première fois compte de l’intégration dans la veille de 3 nouvelles plateformes sociales que sont Instagram, Snapchat et TikTok. Sur le digital, 40 513 annonceurs ont communiqué ce semestre, soit 78% des acteurs du marché avec un fort taux de présence en Paid Social, qui devient le 1er levier en présence devant la presse (incluant le digital presse) et le display.

Dans ce cadre, la durée publicitaire de la télévision est légèrement en repli à -1,8% vs S1 2022 alors que le portefeuille annonceurs accuse une baisse plus marquée à -7,4%. Les pure players, très actifs sur le petit écran depuis la crise, sont en repli ou ont complètement déserté le média. « Certains comme Doctolib ou Expédia se reportent vers un autre segment de marché : le Replay IPTV, qui capte à lui seul près de 25% d’annonceurs supplémentaires », pointe l’étude.

Côté cinéma, avec 166 annonceurs, le média continue sa progression post-crise à +7,8% vs S1 2022 mais il est encore inférieur de -25,9% par rapport au S1 2019. Il bénéficie du retour d’annonceurs tels que Volvo, Square Enix ou Renault ainsi que de nouveaux acteurs dont TikTok, Tamaris ou Opco Mobilités.

En radio et audio digital, qu’il s’agisse de durée ou de nombre de spots, les volumes de la radio étaient déjà en progression au T1 2023 sur les principaux segments. Les bonnes performances du 2ème trimestre ont permis d’atteindre +3,3% vs S1 2022 en durée et de frôler les niveaux du S1 2019. La distribution et l’automobile, premiers secteurs du média, représentent également les deux plus fortes progressions. Fiat, Casino et Peugeot signent au passage les trois plus fortes hausses du semestre. En revanche, 1 annonceur sur 10 manque encore à l’appel comparé au S1 2022. Parmi eux, le BUMP retient l’absence d’importants pure players tels que Ebay, Cdiscount et Showroom Privé. Sur l’audio digital, l’activité reste dynamique avec un classement sectoriel identique à celui de la radio, distribution et automobile en tête. Le média continue de recruter de nombreux annonceurs : +40% vs S1 2022 et +191% vs S1 2019.

Pour la Presse, 2ème média en nombre d’annonceurs (20 396 annonceurs au S1 2023), le print capte 71% du portefeuille versus 40% pour le digital. Le média enregistre des hausses marquées de certains secteurs tels que le tourisme avec une activité soutenue de l’hôtellerie et des voyagistes, l’immobilier et le corporate. Pour autant, souligne le BUMP, les annonceurs les plus dynamiques ce semestre sont des acteurs de la distribution : Intermarché, Système U et Thiriet. A noter également les entrées de YourArt, Trainline et Ceva Santé Animale.

Enfin, pour la Publicité Extérieure, le média affiche une baisse contenue de son portefeuille à -1,3% vs S1 2022 et compte 6 187 annonceurs. Le DOOH tempère ce résultat avec une hausse de +25%, totalisant 2 022 annonceurs ce semestre. Si les boissons, la distribution et les télécommunications diffusent moins d’affiches, les volumes sont compensés par les hausses des secteurs alimentation, dont Elle & Vire et Bahlsen St Michel, banque assurance et tourisme-restauration. A noter également l’arrivée de nouveaux annonceurs tels que Hinge, La Samaritaine et les laboratoires Pranarôm.

Et la RSE ?

La thématique RSE reste à la baisse à -10,4% vs S1 2022. Cependant le 2ème trimestre à -4,9% a permis de limiter l’érosion. L’automobile, la distribution et l’alimentation expliquent majoritairement les variations par média. La télévision recule de -9% : l’automobile, pourtant en hausse, ne compense pas les baisses de l’alimentation et de la distribution. La radio affiche un solde positif à +3% grâce aux secteurs automobile, distribution et dans une moindre mesure les services avec quelques campagnes ministérielles. En presse, l’Union Européenne, l’ADEME et quelques grandes marques de luxe n’ont pas permis de redresser la thématique à -24%. La publicité extérieure clôture le semestre à -23% avec une baisse de l’automobile alors que ce même secteur dynamise la RSE en cinéma.

Les perspectives 2023 ?

Selon le BUMP, le marché de la communication s’élèverait à 33,4 milliards d’euros en 2023, en progression de +2% par rapport à 2022.