Programmatique : le display en difficulté, l’audio a le sourire et le programmatique garanti confirme

Quelques jours à peine après la publication des données 2023 du marché de la publicité digitale par le SRI et l’UDECAM, l’Alliance Digitale a dévoilé vendredi son traditionnel bilan, le 6ème, du Baromètre 2023 du programmatique réalisé en partenariat avec Adomik. S’appuyant sur l’analyse des données de 18 SSP du marché et une cohorte de 1500 sites éditeur et applications (hors YouTube et les chaînes TV), l’étude annuelle pointe le fait que malgré un léger rebond au 2ème semestre 2023, la dégradation des investissements programmatiques sur le Display se confirme (- 9%) tandis que la vidéo (sur le périmètre observé du baromètre) fini à +1%, notant ainsi « un fort déséquilibre », selon les initiateurs du Baromètre, entre les CPM vidéo Instream (-7%) et video Outsream (-20,8%). L’audio, quant à lui, affiche une insolente croissance de +58% alors que le format natif programmatique, à +10%, « profite toujours de la recherche de ROI dans un contexte économique compliqué », assurent-ils encore (Tableau 1).

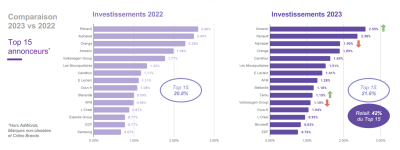

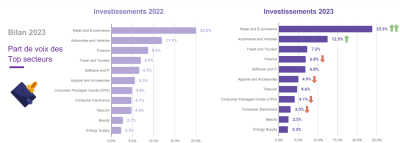

Par types de deal, la progression du Programmatique Garanti se confirme plus que jamais (+16% sur la période septembre-décembre 2022 vs 2023) et pour « la première fois » la part de l’open est en baisse pendant que les Curated Marketplaces continuent de progresser (+33%). Par secteur (Tableau 2), le Retail et le E-commerce affichent la plus forte part de voix, de 20% en 2022 à 23,9% en 2023, devant l’Automobile (11,9% à 12,5%), et voyage-tourisme (de 6,9% à 7,2%). A l’inverse, Finance (de 8,6% à 6,8%), habillement (5,5% à 4,9%), CPG (4,8% à 4,1%) et produits électroniques (4,7% à 3%) sont clairement en retrait en 2023. Côté annonceurs (Tableau 3), Renault perd sa 1ère place en part de marché sur les investissements programmatiques, passant de 2,60% à 2,38%, désormais devancé par Amazon (de 1,98% à 2,59% en un an). La 3ème place est occupée par Alphabet malgré un recul, de 2,49% de part de voix à 1,90%. Le Baromètre relève tout de même une montée en puissance de l’appli chinoise de ventes en ligne low-cost Temu qui a représenté 1,15% de part de voix en 2023, et affiche 6% des volumes programmatiques rien qu’en janvier 2024. Enfin, côté DSP, Display & Video 360 domine toujours les débats de la part des investissements (38,8% contre 43% en 2022) devant Google Adwords (18,2% vs 16,7%), The Trade Desk (7,9% vs 5,2%) et Criteo (7,7% vs 8,6%). Plus loin, figurent xandr (6,4% vs 7,6%), Hawk (4,2% vs 2,5%) et Amazon (4,1% vs 3,5%).

Le DOOH programmatique pour la prochaine édition

Pour Arthur Millet, directeur général d’Alliance Digitale, cette nouvelle édition du Baromètre « confirme » les tendances observées depuis plusieurs éditions. Les bannières traditionnelles « ne font plus recettes » excpté pour le natif programmatique et la vidéo InStream alors que le Programmatique Garanti en hausse « se concentre » surtout sur l’achat vidéo. Le dirigeant indique enfin que la prochaine édition de l’étude devrait pouvoir donner les premiers chiffres du Programmatique DOOH « afin d’avoir un paysage complet de l’achat programmatique en France », souligne-t-il.

Tableau 1

Tableau 2

Tableau 3