Marché de la pub digitale : une année 2023 en progression, mais pleine de disparités

En 2023, le marché français de la publicité digitale affiche une croissance de +9% par rapport à 2022, pour atteindre 9,3 milliards d’euros, selon des données collectées par le cabinet Oliver Wyman pour le SRI et l’UDECAM à l’occasion de la publication du 31ème Observatoire de l’e-pub.

Une tendance tout de même portée par une forte accélération de la croissance au second semestre (+13%) alors que sur les six premiers mois de l’année, celle-ci affichait « seulement » +5%. A noter que la part du trio Google-Meta-Amazon représente 68% du marché en 2023, quand les leviers Search, Retail Media et Social « capturent à eux seuls environ 80% de la croissance. La part des acteurs européens est quant à elle en légère diminution, passant de 23 à 22% », souligne un communiqué.

Le Retail Media, toujours et encore

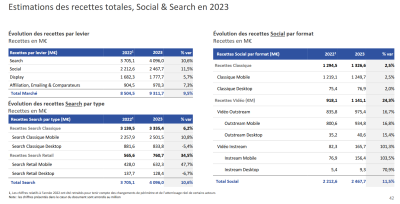

Sans surprise, le social (+12% en un an, à 2,47 milliards d’euros) booste le marché en grappillant un point de part de marché (de 26 à 27%), devant le search (+11%, à 4,10 milliards d’euros), avec une part de marché stable (44%). Plus loin, figurent le Display (+6%, à 1,78 milliard d’euros) qui voit au passage sa part de marché décroitre de 19,8 à 19%, et l’Affiliation, emailing & comparateur à +7% (970 millions d’euros) avec une part de marché passant de 11 à 10% en un an. Le Retail Media, pour sa part, après 2021 et 2022 sous la barre du milliard d’euros, passe ce cap symbolique en 2023 (1,11 milliard d’euros), en progression de 24% sur un an et une part de marché passant de 9% en 2021 à 12% l’an passé.

Dans la lignée du décrochage de la croissance du marché du display, l’Observatoire ePub constate de véritables disparités. Ainsi, selon les typologies d’acteurs : les plateformes de Streaming Vidéo & Musical décélèrent légèrement, passant de 13% en 2022 à 12% en 2023, soit 565 millions d’euros, représentant désormais 31,6% du Display ; quant aux acteurs de l’Edition & Info, ils sont en nette décroissance, à 548 millions d’euros (-6%), soit 31% du Display ; pour les acteurs Retail & Services, ceux-ci affichent une croissance ralentie à +6% (350 millions d’euros) vs +19% en 2022, soit 19,7% du Display ; enfin, les groupes TV & Radio enregistrent la plus forte croissance : +20%, à 314 millions d’euros, soit 17,8% du Display.

L’audio digital près de la barre des 100 millions d’euros

Côté format, là aussi, l’Observatoire pointe une situation contrastée : la Vidéo, à +11% (911 millions d’euros), passe désormais la barre des 50%, à 51% de part de marché. La vidéo Instream domine les débats (90% de part de marché), à 823 millions d’euros (+11%) contre 88 millions d’euros pour la vidéo outstream (+5%) ; Le Classique, qui perd 3 points de part de marché (de 39% à 36%), accuse pour sa part un recul de 2%, à 642 millions d’euros ; Le niveau des Opérations Spéciales se maintient avec 7% de part de marché en 2023 et 126 millions d’euros ; l’Audio Digital poursuit sa progression (+30%), titillant la barre des 100 millions d’euros (98 M€). Les plateformes de streaming y tirent leur épingle du jeu, à 43 millions d’euros (+35% en un an) face aux « Autres » (qui comprennent également les régies des radios) à 56 millions d’euros (+26%) et 57% de part de marché.

10 milliards d'euros en 2024

Pour le programmatique, l’Observatoire souligne sa pénétration au sein du Display (hors OPS) à 64% contre 62% en 2022 et… 65% en 2021, soit 1,05 milliard d’euros (+9%) en un an. De même, le programmatique progresse de +13% (695 millions d’euros) sur les formats vidéo, gagnant un point de part de marché en un an, de 75% à 76% en 2023, et affiche un recul de 1% sur le display classique, avec 318 millions d’euros (49% de part de marché).

Pour 2024, le cabinet Oliver Wyman table sur une croissance qualifiée de « prudente », à +8%, de la publicité digitale en France, soit une projection de l’ordre de 10 milliards d’euros.

Des disparités « inquiétantes »

« Nous nous félicitons de la bonne dynamique du marché tout en faisant le constat, récurrent, d’importants écarts de croissance entre les différents acteurs. Nous constatons des asymétries qui interrogent sur l’équilibre et la pérennité des modèles publicitaires », relève Corinne Mrejen, présidente du SRI. De son côté, Jean-Baptiste Rouet, président de la commission Digitale de l’UDECAM, ne le cache pas : « nous observons des disparités inquiétantes. Ainsi, pour la première fois de l’histoire de l’Observatoire observons-nous une baisse significative des investissements sur les sites de la catégorie « Edition et Info » qui laisse sa place de première valorisation, au sein du Display, à la catégorie « Streaming Vidéo et Musical ». Un décrochage notamment expliqué par « des médias de la presse écrite (qui) souffrent de la comparaison face aux broadcasters et aux plateformes » alors « qu’aucun standard d’identifiant alternatifs cross-device permettant de maîtriser sa couverture et sa fréquence », l’impact des campagnes « est dilué aux profits des environnements logués ». Pour lui, enfin, les plateformes sociales « ont imposé un contrat de lecture simple et homogène aux utilisateurs, qu’on ne retrouve pas sur les sites ou applications media ». A charge pour les marques média, avec les marques, les agences et les partenaires data et technologiques de « concevoir une expérience utilisateur moins hétérogène et plus fluide, adopter massivement un standard systémique capable de rivaliser avec les walled garden » et enfin, « adapter le contenant au contenu pour créer les carrefours d’audience capables de générer de l’impact pour les campagnes des marques ».