Marché publicitaire : + 7,7% en 2024

Les JO de Paris 2024 et le digital ont porté la croissance malgré les incertitudes qui ont jalonné l'année...

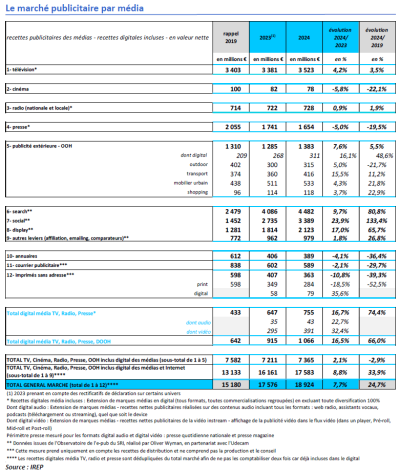

Avec une année 2024 marquée par les JO de Paris, un Euro de football, des incertitudes politiques, économiques et géopolitiques, les recettes publicitaires nettes de l’ensemble des médias se sont tout de même élevées à 18,924 milliards d’euros, en progression de +7,7% par rapport à 2023 et de +24,7% par rapport à 2019, selon le bilan du Baromètre unifié du marché publicitaire (BUMP) conjointement dressé par l’IREP, FrancePub et Kantar Media. Et ce, également, malgré le ralentissement de la tendance à la croissance observée en fin d’année 2024. Sur le périmètre des 5 médias (TV, cinéma, radio, presse, publicité extérieure - incluant les recettes digitales des médias) et du digital, la croissance est de +8,8% vs 2023 et +33,9% vs 2019, avec une contribution positive du marché digital (+14% vs 2023) qui s’est montré « très dynamique tout au long de l’année », selon les auteurs de l’étude. Sur cette fois, le seul périmètre des 5 médias, les recettes publicitaires nettes totales s’élèvent pour leur part à 7,365 milliards d’euros, en progression de +2,1% vs 2023, avec un léger retrait de -2,9% vs 2019.

Par médias, en 2024, la publicité extérieure, la télévision et la radio enregistrent des résultats en progression. Ainsi, la publicité extérieure affiche-t-elle une hausse de +7,6% (1,38 milliard d’euros) et dépasse « très largement » son niveau d’avant crise COVID, à +5,5%. L’ensemble des leviers du media sont eux aussi à la hausse sur la période : Transport à +15,5% (416 millions d’euros) ; outdoor à +5% (315 millions d’euros) ; mobilier urbain à +4,3% (533 millions d’euros) ; shopping à +3,7% (118 millions d’euros). Le DOOH, quant à lui, est à +16,1% (311 millions d’euros) vs 2023, et dépasse largement 2019, à +48,6%. La TV voit également ses recettes publicitaires nettes progresser de +4,2% vs 2023 (+3,5% vs 2019), à 3,52 milliards d’euros tandis que la radio reste stable (+0,9% vs 2023 et +1,9% vs 2019), à 728 millions d’euros

A l’inverse, le courrier publicitaire, les annuaires, la presse, le cinéma et les imprimés sans adresse (ISA) sont à la baisse. Le courrier publicitaire est à -2,1% (589 millions d’euros) vs 2023, mais un repli « très significatif » vs 2019, à -29,7%. Les annuaires connaissent une baisse de -4,1% (389 millions d’euros) vs 2023, et -36,4% vs 2019. Le cinéma accuse une érosion à -5,8% (78 millions d’euros) vs 2023, et -22,1% vs 2019 tandis que les ISA poursuivent leur baisse (-10,8% vs 2023), à 363 millions d’euros, et -39,3% vs 2019. La presse, globalement, est en recul de 5% (1,65 milliard d’euros) et à -19,5% vs 2019. Dans ce contexte, la PQN tire son épingle du jeu avec +1,8% (197 millions d’euros) vs 2023 et +3,8% vs 2019. La PQR est en retrait de -4,2% (460 millions d’euros) et -21,4% vs 2019 alors que la PHR perd 8,6% (78 millions d’euros) et -20,3% vs 2019. La presse magazine est également en difficulté : -7,1% en 2024 vs 2023 et -21,3% vs 2018, à 510 millions d’euros. Tout comme la presse spécialisée (-7%, à 206 millions d’euros) et la presse gratuite (-3,8%, 194 millions d’euros).

Côté recettes digitales : télévision, radio et presse poursuivent leur dynamique, à +16,7% (755 millions d’euros) vs 2023, dépassant largement 2019 avec une croissance de +74,4%. Au sein de ces recettes, le format audio (+22,7% vs 2023, à 43 millions d’euros) et encore davantage le format vidéo (+32,4% vs 2023, à 391 millions d’euros) sont en accélération continue. En incluant le DOOH, les recettes digitales cumulées des 4 médias dépassent le milliard d’euros (1,066 milliard d’€) avec une croissance de +16,5% vs 2023, dépassant 2019 à +66%.

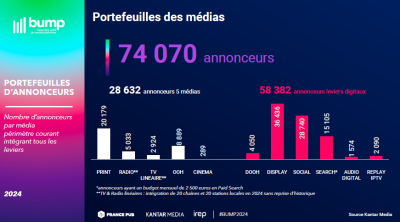

Plus de 74 000 annonceurs

En 2024, le BUMP a recensé exactement 74 070 annonceurs actifs sur l’ensemble des leviers (28 632 annonceurs 5 médias + 58 382 annonceurs leviers digitaux). Dans ce contexte, les 5 médias ont attiré 39% des annonceurs du marché, tandis que les leviers digitaux en ont capté 79%. Seuls 17% des annonceurs ont choisi de communiquer sur ces deux univers.

En TV linéaire, selon le BUMP, les deux derniers trimestres ont enregistré une baisse de la durée publicitaire (respectivement -9,6% et -1,9% vs 2023), freinant la croissance annuelle du média, qui atteint +0,8% vs 2023 et +2,5% vs 2019. Sur l’ensemble des leviers qui le composent, la télévision dénombre 9 340 annonceurs présents en 2024 dont 79% ont communiqué sur les sites web des chaînes, 22% en Replay IPTV et 31% sur les chaînes linéaires. Seuls 9% des annonceurs ont utilisé les 3 leviers du média. Pour le portefeuille annonceurs du cinéma, 289 annonceurs ont été comptabilisés en 2024 vs 275 en 2023. Parmi eux, 112 sont nouveaux sur le média. Côté radio, la durée publicitaire baisse de -5,1% vs 2023, avec un dernier trimestre particulièrement impacté (-10,1%), observe le Baromètre. Parmi les 8 363 annonceurs présents sur les 3 leviers de l’audio, 60% ont communiqué sur les ondes nationales et locales, 37% sur les sites web des stations et 19% en audio digital. Finalement, seulement 3% des annonceurs audio ont combiné les 3 leviers. Pour leur part, les supports print et display de la presse ont séduit 33 449 annonceurs en 2024, soit le 2ème portefeuille média après le social. Le print ayant capté 60% de ces annonceurs et les sites web des titres 53%, seuls 14% des annonceurs du portefeuille ont communiqué sur les 2 leviers durant l’année. Enfin, la publicité extérieure a vu son portefeuille se stabiliser en 2024 avec 8 889 annonceurs actifs (-0,3%). En DOOH, la progression est plus flagrante, avec 4 050 annonceurs présents dans l’année, soit +22,7% vs 2023 et même +65,8% vs 2019. Le DOOH capte désormais 46% des annonceurs du média contre 27% il y a 5 ans, insiste le BUMP.

Focus RSE

Si la publicité RSE a montré ces deux dernières années un certain repli, 2024 semble être aux prémices d’une reprise, visible dès septembre 2024 et ce jusqu’à la fin de l’année. Ainsi, a-t-elle enregistre +1,7% d’investissements bruts. La part consacrée aux messages RSE reste stable, représentant 11% du marché, soit 3,3 milliards d’euros bruts investis pour valoriser les engagements, produits et services responsables. Déjà leader en 2023 avec 47% du marché RSE, le secteur Automobile conserve sa 1ère place en 2024. Ses investissements en valeur brute ont progressé de +12%. Des constructeurs tels que Peugeot (+35%), Renault (+13%) ou encore Nissan (+10%) se démarquent dans le top 5. L’énergie est le 2ème secteur le plus dynamique en 2024 avec +45% d’investissements bruts, porté par des acteurs comme Engie (+84%) et EDF (+83%). En 2024, aussi, les établissements financiers se démarquent par leur dynamisme, avec une hausse de +38% de leur budget. Axa et GMF ont fortement augmenté leurs investissements en un an (respectivement x6 et x83). De son côté, Crédit Mutuel, jusque-là peu présent sur cette thématique, devient le leader du secteur.

Focus Luxe

En 2024, comme en 2023, le secteur du Luxe a connu une croissance limitée (+3%), loin de ses standards qui affichaient +18% (2022 vs 2021) ou encore +35% (2021 vs 2020). Une tendance notamment portée par un mauvais dernier trimestre, à -6%, période portant clé pour le secteur. Concernant les médias, le luxe a concentré ses stratégies de communication sur la presse, la télévision et la publicité extérieure.

Les investissements de communication des annonceurs

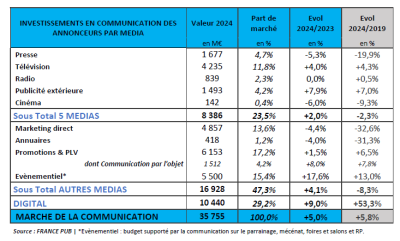

En 2024, les investissements de communication des annonceurs ont atteint 35,755 milliards d’euros, soit +5% par rapport à 2023 : avec une croissance de +2% pour les 5 médias, +9% pour le digital et +4,1% pour les autres médias. Des données « historiques » et une première depuis 20 ans, puisque cette progression globale est supérieure à celle du PIB qui est de +3,6% (en prix courants). Sans véritable surprise, l’effet JO de Paris a joué à plein en apportant à cette croissance +1,5 point de croissance supplémentaire au marché de la communication, le BUMP estimant l'apport à 500 millions d'euros. Dans ce contexte, c’est principalement la communication corporate qui en a profité. Les principaux bénéficiaires sont, au tout premier plan, le parrainage sportif, mais aussi les réseaux sociaux, la télévision, la publicité extérieure, les relations publiques, et dans une moindre mesure, la presse quotidienne nationale.

Quoi qu’il en soit, le digital progresse de +9%, à 10,4 milliards d’euros, porté par la vidéo et le retail média. La radio reste stable (839 millions d’euros), à l’instar des dernières années. Les investissements en communication promotionnelle, se stabilisent (+1,5%), à 6,1 milliards d’euros. Les annuaires (-4%, 418 millions d’euros), la presse (-5,3%, 1,67 milliard d’euros), le cinéma (-6%, 142 millions d’euros) et le marketing direct (-4,4%, 4,85 milliards d’euros), « peu impactés par les effets positifs des JO restent globalement dans une tendance baissière. La digitalisation de leurs offres ne leur a pas encore permis d’inverser la tendance », pointe le BUMP.

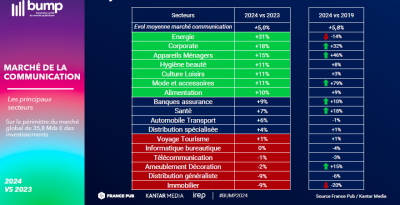

Les évolutions par secteurs annonceurs

La vitalité de certains segments de la consommation, appareils ménagers (+15%), culture loisirs (+11%) et alimentation (+10%) correspond « au recentrage des dépenses des ménages sur les biens de consommation courante dans un environnement économique incertain » alors que les investissements « plus lourds restent pénalisés », souligne le Baromètre : ameublement-décoration (-2%) et immobilier (-9%). Les secteurs de l’énergie (+31%) et le corporate (+18%), largement utilisé par les sponsors des Jeux Olympiques, sont les secteurs les plus dynamiques de l’année 2024. Le secteur informatique bureautique (stable) marque le pas tout comme le secteur voyage-tourisme (+1%) qui avait pourtant redémarré sa croissance après le Covid. Le secteur de la distribution est globalement en légère décroissance, la distribution spécialisée (+4%) est restée plus présente, tout particulièrement sur les médias numériques contrairement à la distribution généraliste en net retrait (-9%), soumise à une restructuration interne de certaines enseignes (Casino, Auchan, etc.). Les secteurs de la santé (+7%) et des banques-assurances (+9%) restent proches de la moyenne marché. Malgré une baisse des immatriculations, le secteur de l’automobile (+6%) a continué de « communiquer activement sur ses nouveaux modèles électriques, ce qui lui permet de se situer au niveau du marché », relève-t-il encore.

Au global, l’évolution du mix média du marché, entre 2019 et 2024, « se caractérise par un glissement des investissements des autres médias vers le digital (55% vs 47% et 20% vs 29%), les 5 médias restant plutôt stables », assurent les auteurs de l’étude. Une tendance qui s’accroit pour le secteur de la distribution (74% vs 61% et 11% vs 24%) avec la diminution importante du catalogue au profit principalement du digital.

Les perspectives

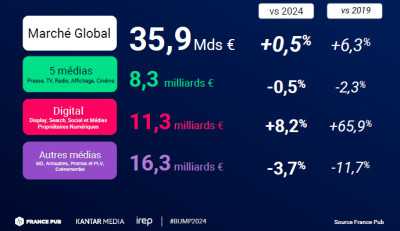

Selon le BUMP, la croissance du marché de la communication devrait être de +0,5% en 2025, pour un PIB estimé à +0,9% sur la même période (en prix constants). « Sur l’ensemble de la période 2024-2025, la croissance du marché de la communication serait donc très corrélée à la croissance économique, comme dans les années qui ont précédé la crise sanitaire », souligne le Baromètre. En 2025, les 5 médias retrouveraient leurs niveaux tendanciels d’avant crise sanitaire et donc devraient quant à eux terminer l’année à -0,5% alors que le digital progresserait de +8,2%. Les autres médias seraient en baisse de -3,7% compte tenu de l’effet de base défavorable de l’évènementiel porté par les Jeux Olympiques en 2024 et de la baisse tendancielle du marketing direct.